Aspectos relevantes del nuevo “Formulario Declara Fácil 617 - Otras retenciones”

A través de la Resolución de Superintendencia N.° 000151- 2020/SUNAT, se busca perfeccionar las herramientas informáticas para facilitar a los deudores tributarios el cumplimiento de sus obligaciones tributarias; asimismo, se dispuso la aprobación del “PDT Otras retenciones - Formulario Virtual N.° 617 - versión 2.7”.

No obstante, el uso de los PDT requiere que el agente de retención tenga constantemente la versión actualizada de dicho formulario, para que la declaración no sea rechazada al momento de adjuntar el PDT en el Portal Web de la Sunat; por ello, para facilitar las declaraciones de los importes retenidos se dispone sustituir el PDT por el “Formulario Declara Fácil 617 - Otras retenciones” a partir del ejercicio 2024.

1.Introducción

2.¿En qué operaciones se dispone la obligación de efectuar las retenciones?

Se deberá utilizar el Formulario Declara Fácil 617 - Otras retenciones para declarar y pagar las siguientes retenciones efectuadas sobre:

a) Las rentas de segunda categoría distintas de las originadas por la enajenación, redención o rescate de los bienes a que se refiere el inciso a) del artículo 2 del TUO de la Ley del Impuesto a la Renta, según el primer párrafo del artículo 72 del TUO de la Ley del Impuesto a la Renta.

b) Las rentas de segunda categoría, consideradas como rentas ordinarias que perciben el fondo de inversión, el patrimonio fideicometido o el fideicomiso bancario para la atribución correspondiente, según el primer párrafo del artículo 72 del TUO de la Ley del Impuesto a la Renta y el acápite iii) del numeral 1 del inciso b) del artículo 13 del Reglamento del TUO de la Ley del Impuesto a la Renta.

c) Las rentas de segunda categoría, derivadas del acuerdo de distribución de utilidades provenientes de dividendos o de cualquier forma de distribución de utilidades obtenidas por los fondos, patrimonios o fidecomisos respectivos, según el primer párrafo del artículo 73-A del TUO de la Ley del Impuesto a la Renta1 y el acápite ii) del numeral 1 del inciso b) del artículo 13 del Reglamento del TUO de la Ley del Impuesto a la Renta.

d) Las rentas de tercera categoría que correspondan al ejercicio gravable, a que se refiere el primer párrafo del artículo 73-B del TUO de la Ley del Impuesto a la Renta. 2

e) Las rentas provenientes de obligaciones al portador u otros valores al portador, pagadas o acreditadas por personas jurídicas, a que se refiere el artículo 73 del TUO de la Ley del Impuesto a la Renta, cuando se genera por la percepción de rentas de segunda categoría.

f) Las rentas derivadas del acuerdo de distribución de utilidades provenientes de dividendos o cualquier otra forma de distribución de utilidades o de redistribuciones sucesivas que se realicen a favor de personas no domiciliadas en el país o de personas naturales, sucesiones indivisas o sociedades conyugales que optaron por tributar como tales, según el primer párrafo del artículo 73-A del TUO de Ley del Impuesto a la Renta.

g) Las rentas de tercera categoría, constituida por el importe de la operación pagado o acreditado, que se encuentra sustentado en una liquidación de compra, según el literal d) del artículo 1 y el artículo 5 de la Resolución de Superintendencia N.° 234-2005/SUNAT.

h) Las rentas recaudadas en representación del mandante que es titular de obras protegidas por la Ley sobre el Derecho de Autor, según el primer y tercer párrafos del artículo 77-A del TUO de la Ley del Impuesto a la Renta, siempre que dicho sujeto:

al encontrarse domiciliado en el país, no califique como perceptor de renta de tercera categoría;

sea un no domiciliado en el país; o

sea un perceptor que no pudo ser identificado en el plazo indicado por dicho artículo.

i) En supuestos no comprendidos en los incisos anteriores, por rentas de cualquier naturaleza que se paguen o acrediten a beneficiarios no domiciliados, excepto cuando la normativa establece expresamente que la retención sea declarada en un formulario distinto al Declara Fácil 617 - Otras retenciones o al PDT Otras retenciones - Formulario Virtual N.° 617.

j) Por rentas de tercera categoría, constituida por los ingresos netos devengados en el mes que sean atribuidos a sus socios, a que se refiere el artículo 42 de la Ley N.° 31335, Ley de Perfeccionamiento de la Asociatividad de los Productores Agrarios en Cooperativas Agrarias y su reglamento.

k) Las retenciones del IGV, cuando existe la obligación de emitir una liquidación de compra o una póliza de adjudicación.

3.¿Cómo se realiza la presentación del Formulario Declara Fácil 617 - Otras retenciones?

Aquellos contribuyentes designados como agente de retención, que se encuentran obligados a utilizar el Formulario Declara Fácil 617 - Otras retenciones deberán proceder conforme a lo siguiente:

Acceder a Operaciones en Línea (SOL) en el Portal Web de la Sunat.

Luego, deberán ingresar a Mis Declaraciones y Pagos (Nueva Plataforma) con su clave SOL.

Al acceder a la opción “Declara Fácil” en Presentación y Pago, se podrá acceder al Formulario Declara Fácil 617 - Otras retenciones.

Una vez consignado el periodo y el tributo a declarar, se tendrá que ingresar la información a través de la opción “nuevo” o “importar”, que incluso facilita el acceso a la información de la persona natural o jurídica sujeto a retención en la declaración.

Posteriormente, se podrá visualizar la información correspondiente a la “Determinación de la deuda” antes de “Agregar a bandeja” para la presentación y pago.

Al ingresar a la bandeja, se podrá efectuar la “Presentación y Pago”, que brinda opciones para el pago.

Sin embargo, si el agente de retención realiza la declaración dentro del plazo establecido, y el pago de los importes en una fecha extemporánea, tendrá que realizar el pago incluyendo los intereses moratorios a través de la opción “Pago de Tributos”, “Boletas de Pago”, “Presentación y Pago” que se encuentra en “Mis Declaraciones y Pagos”.

4.¿Qué ocurre si no cumplo con mis obligaciones como agente de retención?

Conforme al artículo 164 del TUO del Código Tributario, se constituye en infracción tributaria, toda acción u omisión que importe la violación de normas tributarias, siempre que se encuentre tipificada como tal en el TUO del Código Tributario, en otras leyes o decretos legislativos; asimismo, en concordancia con lo dispuesto por la presente normativa, el Tribunal Fiscal mediante la Resolución N.° 05479-3-2017, estableció lo siguiente:

Solo constituyen conductas sancionables las infracciones previstas expresamente en normas con rango de ley, mediante su tipificación como tales, sin admitir interpretación extensiva o analogía.

4.1. Omisión de la presentación del Formulario Declara Fácil 617 - Otras retenciones

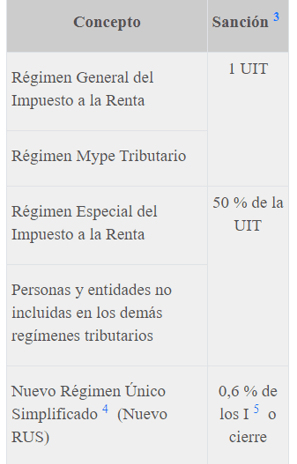

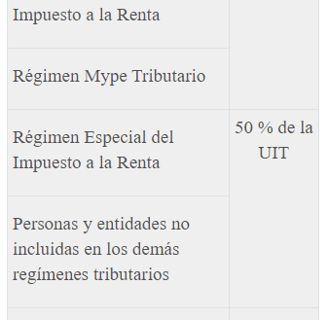

Al no haberse realizado la presentación del Formulario Declara Fácil 617 - Otras retenciones, se incurre en la infracción del numeral 1 del articulo 176 del TUO del Código Tributario, cuyas sanciones según las Tablas I, II y III del TUO del Código Tributario, serán las siguientes:

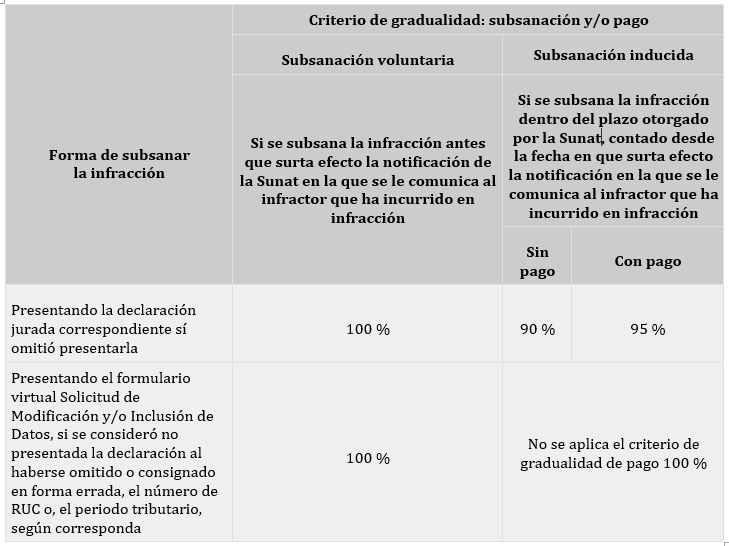

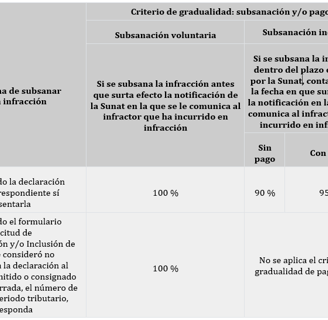

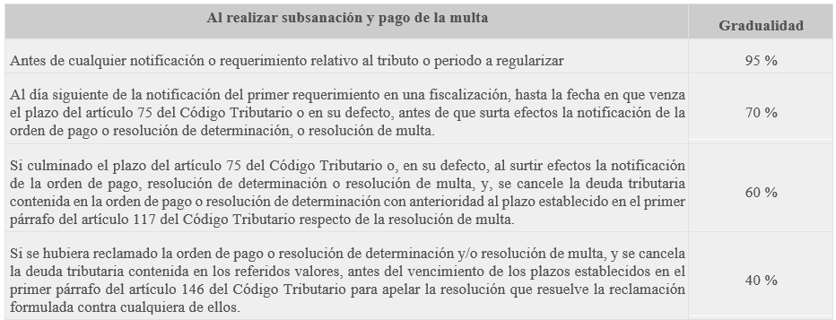

Sin embargo, al incurrir en dicha infracción podrán acogerse a una gradualidad según los siguientes parámetros:

Cuando sus ingresos netos anuales del ejercicio anterior a la comisión de la infracción son menores a 150 UIT, y no se encuentren acogidos al Nuevo RUS, se podrá aplicar la gradualidad del artículo 13-B de la Resolución de Superintendencia N.° 063-2007/SUNAT6, que dispone lo siguiente:

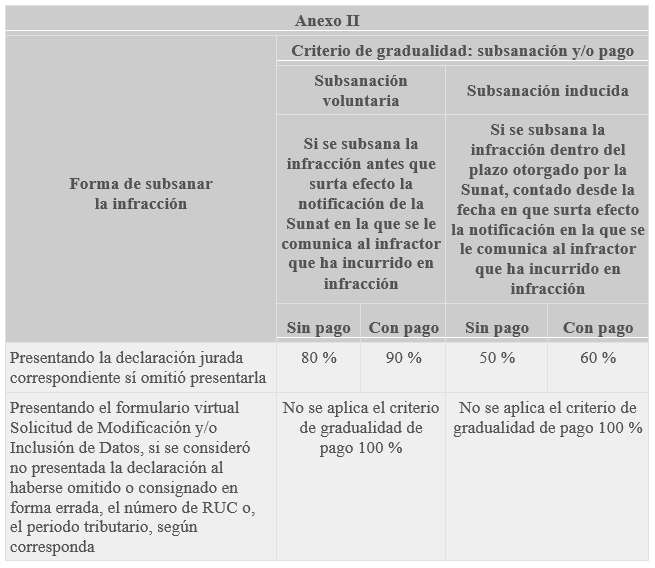

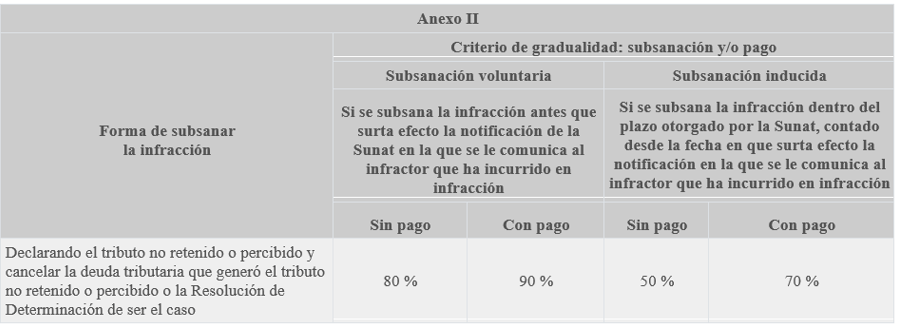

Cuando sus ingresos netos anuales del ejercicio anterior a la comisión de la infracción son mayores a 150 UIT, y se encuentren acogidos a regímenes tributarios distintos al Nuevo RUS, podrán acogerse a la gradualidad del Anexo II de la Resolución de Superintendencia N.° 063-2007/SUNAT, que dispone lo siguiente:

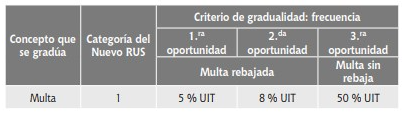

Los sujetos acogidos al Nuevo RUS efectúan el pago de la multa que sustituye al cierre, antes de ser notificado con la resolución de cierre, aplicara el criterio de frecuencia sobre la multa, según lo dispuesto por el Anexo V de la Resolución de Superintendencia N.° 063-2007/SUNAT, que señala lo siguiente:

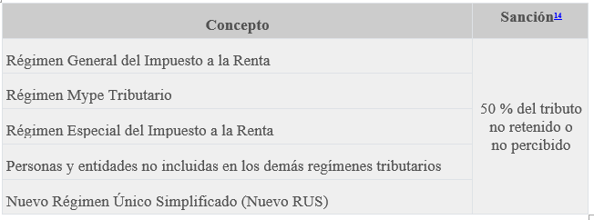

4.2. Omisión de efectuar la retención

Todo agente que no realice la retención sobre el importe de las operaciones, incurrirá en la infracción del numeral 13 del articulo 177 del TUO del Código Tributario, cuya sanción según las Tablas I, II y III del TUO del Código Tributario, serán la siguiente:

Salvo que el contribuyente asuma el pago de dicho importe antes del vencimiento del periodo en que corresponde realizar la retención o percepción de los importes, es decir, que realice el pago como si hubiera efectuado la retención, quedando a discreción del agente si exige la devolución del importe asumido a quien efectuó la retención o repara dicho importe como gasto no deducible en su Declaración Jurada Anual.

Por otro lado, al incurrir en dicha infracción podrán acogerse a una gradualidad según los siguientes parámetros:

4.3. Haber realizar la declaración de cifras o datos falsos

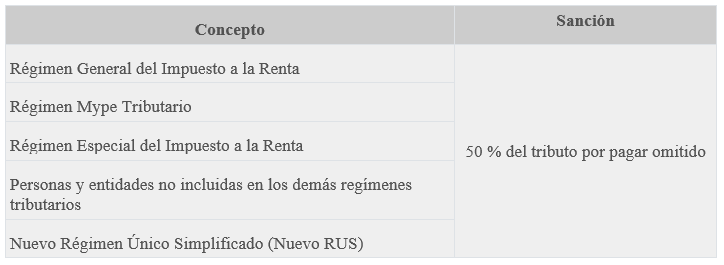

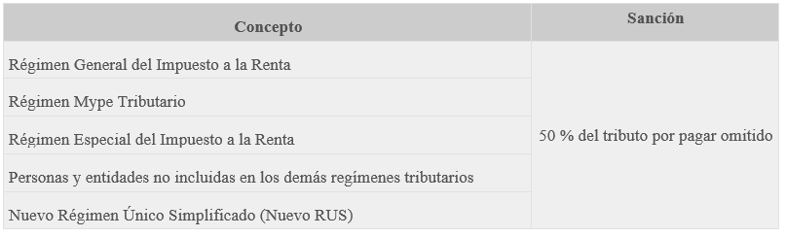

Si se efectuó la presentación del Formulario Declara Fácil 617 - Otras retenciones, pero se omitió ciertos importes retenidos o se consignó de forma errada, se incurre en la infracción del numeral 1 del artículo 178 del TUO del Código Tributario en la medida que se determine un tributo omitido por pagar, cuya sanción según las Tablas I, II y III del TUO del Código Tributario, serán la siguiente:

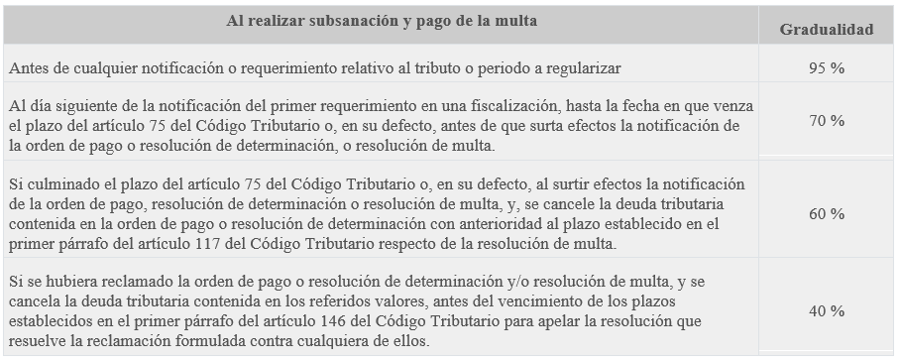

Por otro lado, al incurrir en dicha infracción podrán acogerse a una gradualidad según los siguientes parámetros:

4.4. Omisión de efectuar el pago de los importes retenidos

Si se efectuó la retención de los importes, pero, no fueron pagados dentro del plazo establecido, se incurre en la infracción del numeral 4 del artículo 178 del TUO del Código Tributario, cuya sanción según las Tablas I, II y III del TUO del Código Tributario, serán la siguiente:

Por otro lado, al incurrir en dicha infracción podrán acogerse a una gradualidad según los siguientes parámetros:

5.En el ejercicio 2024, ¿se podrá seguir utilizando el PDT 617 - Otras Retenciones?

A través del artículo 4 de la Resolución de Superintendencia N.° 000245-2023/SUNAT, se dispuso la incorporación del artículo 18 de la Resolución de Superintendencia N.° 335-2017/SUNAT, conforme a lo siguiente:

Hasta el 31 de diciembre del 2019, solo se puede utilizar el PDT Otras retenciones - Formulario Virtual N.° 617 - versión 2.720.

Desde el 01 de enero del 2020 hasta el 31 de diciembre del 2023, podrá utilizarse el PDT Otras retenciones - Formulario Virtual N.° 617 - versión 2.7 o el Formulario Declara Fácil 617 - Otras retenciones21.

A partir del 01 de enero del 2024, solo se puede utilizar el Formulario Declara Fácil 617 - Otras retenciones.

Teniendo en cuenta lo anterior, solo podrá continuarse con el uso del PDT Otras retenciones - Formulario Virtual N.° 617 - versión 2.7 si los contribuyentes buscan regularizar sus obligaciones correspondientes a los periodos anteriores al ejercicio 2024.

CONTÁCTANOS

Calle Santo Domingo N° 103 Int. 315

(+51) 958 212 851 - (+51) 946 666 555

contasofmining@gmail.com